Bajo el boyante mercado inmobiliario español se esconde un claro desequilibrio: los precios de la vivienda están subiendo, pero los préstamos hipotecarios no han logrado seguir el ritmo. Más que una señal de alerta, esta brecha representa una gran oportunidad. La demanda de los no residentes, los hábitos de endeudamiento cautelosos y los procesos de originación obsoletos ponen de relieve la necesidad de que los bancos se modernicen, y la inteligencia artificial desempeña un papel fundamental para impulsar ese crecimiento.

En todas las ciudades españolas se observan signos de dinamismo: aumento de la inversión internacional, oferta limitada de viviendas y aumento constante del valor de los inmuebles. Lo que falta es actividad hipotecaria e innovación hipotecaria. Para los prestamistas, esa brecha es una invitación abierta a replantearse la concesión de préstamos, aprovechar la inteligencia artificial y ofrecer procesos más rápidos y sencillos tanto para los compradores nacionales como para los internacionales.

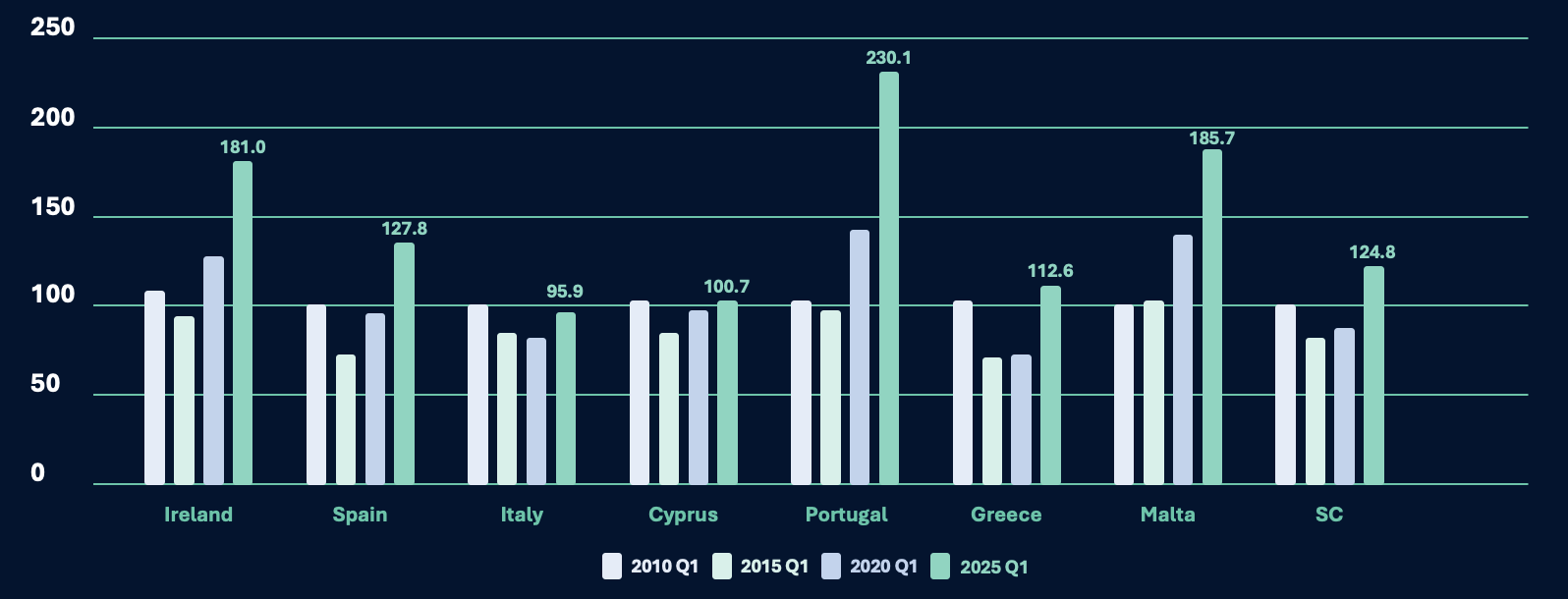

Los precios de la vivienda están aumentando más rápido que el crecimiento del crédito

En los últimos quince años, los precios de la vivienda en el sur de Europa han subido, pero los mercados hipotecarios no han logrado seguir el ritmo. En España, la fortaleza de la economía y la boyante demanda extranjera se han traducido en un aumento sostenido del valor de los inmuebles, mientras que la actividad hipotecaria sigue siendo relativamente moderada.

Los precios de la vivienda siguen subiendo en el sur de Europa, pero las ganancias varían según el país.

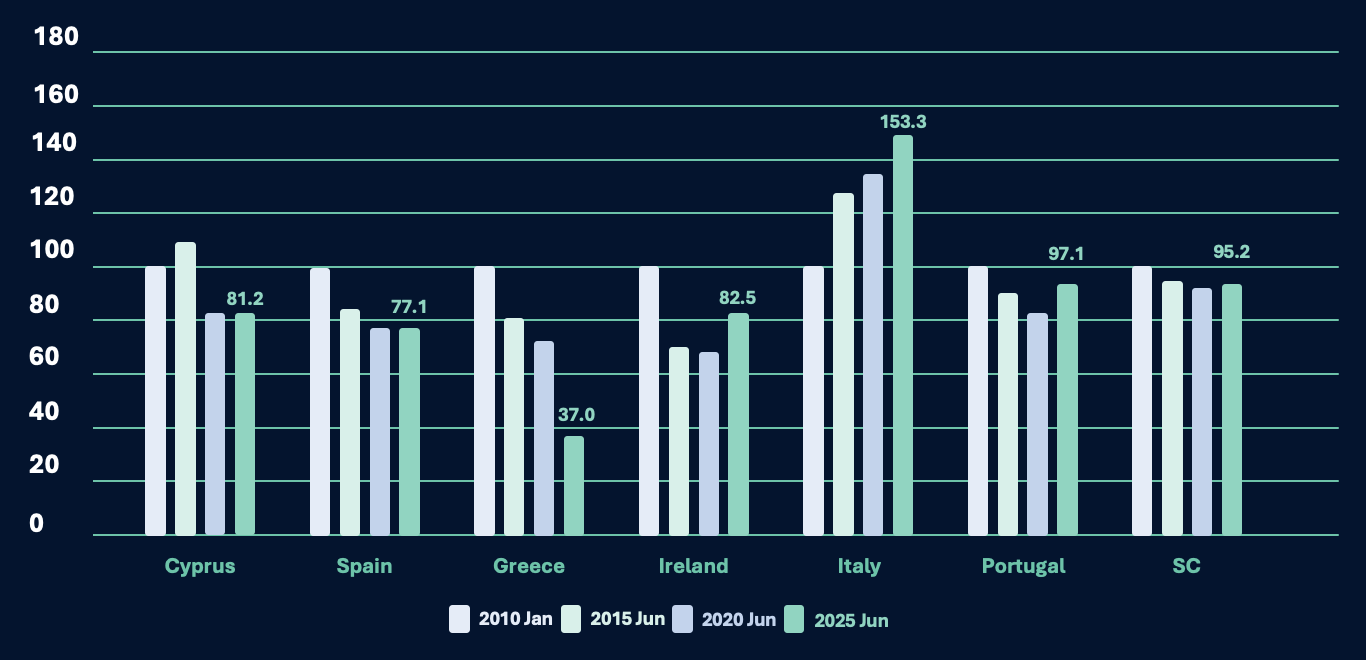

Los préstamos hipotecarios han crecido mucho más lentamente que los precios de la vivienda.

La demanda extranjera crea potencial de crecimiento

Los compradores internacionales están influyendo cada vez más en el mercado inmobiliario español. En el primer trimestre de 2025, los compradores extranjeros representaron el 14,1 % de todas las transacciones inmobiliarias, según el Registro de la Propiedad español, uno de los niveles más altos registrados. Muchas de estas compras se realizan en efectivo o se financian en el extranjero, lo que significa que los bancos españoles están perdiendo un negocio potencialmente valioso e importante.

El crecimiento de la riqueza favorece un endeudamiento prudente

Los hogares del sur de Europa se han enriquecido notablemente en los últimos años, pero esto no ha ido acompañado de un aumento de la deuda hipotecaria. Esto sugiere que los hogares son más fuertes financieramente, pero que el comportamiento de endeudamiento ha sido en general más cauteloso. Los hogares nacionales están acumulando riqueza sin depender de la deuda. Para los bancos nacionales, estos acontecimientos suponen importantes cambios estructurales que presentan una serie de oportunidades en forma de una base resistente de (nuevos) clientes internacionales, una base que ofrece un potencial significativo para un crecimiento responsable, sostenible y gratificante de los préstamos hipotecarios.

Los hogares están acumulando riqueza sin depender en gran medida del endeudamiento.

La originación como palanca clave

La mayor oportunidad para los prestamistas españoles reside en la modernización de la originación. Los sistemas heredados, los flujos de trabajo manuales y los procesos de cumplimiento fragmentados dificultan la prestación de un servicio eficaz a los compradores no residentes. Al evolucionar la originación, los bancos pueden utilizar soluciones de inteligencia artificial y software sin código para simplificar la documentación, reducir las fricciones y competir mejor con los prestamistas extranjeros.

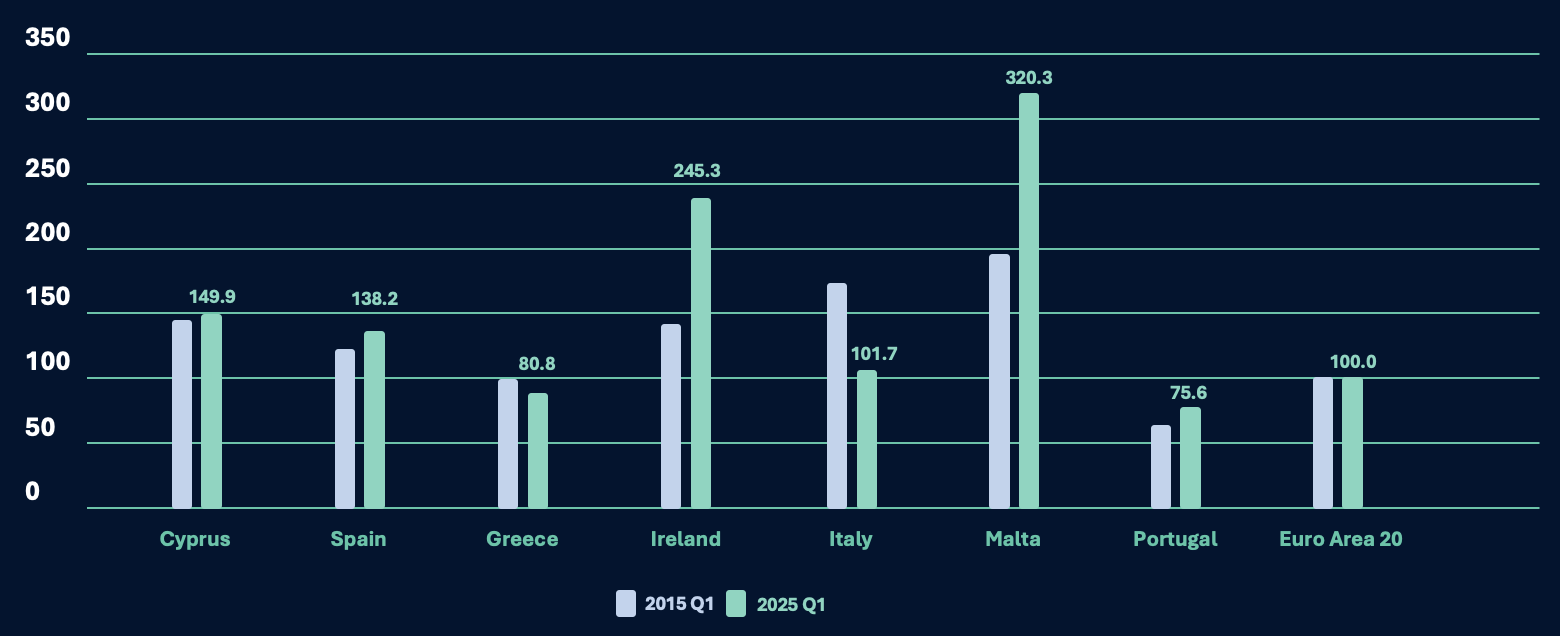

El mercado hipotecario español va a la zaga del de la zona euro, lo que pone de relieve el margen de mejora.

Perspectivas

El mercado inmobiliario español sigue atrayendo una fuerte demanda internacional y sigue siendo uno de los sectores inmobiliarios más dinámicos de Europa. El reto y la oportunidad para los bancos españoles es alinear la originación de hipotecas con esta demanda. Mediante el desarrollo de soluciones hipotecarias para no residentes y la modernización de los procesos de originación, las entidades pueden impulsar un nuevo crecimiento de los préstamos y, al mismo tiempo, fortalecer las relaciones con los clientes a nivel nacional.

Cognita by CreditLogic es el primer sistema operativo de concesión de préstamos (OOS) basado en inteligencia artificial, diseñado por banqueros para banqueros y creado específicamente para ofrecer velocidad, agilidad y cumplimiento normativo. Simplifica los procesos fragmentados, los flujos de datos y las pilas tecnológicas en los servicios financieros. Fundada en Irlanda en 2019, con sede europea en Madrid, CreditLogic ofrece soluciones SaaS que automatizan los procesos financieros, optimizan la gestión de riesgos y previenen el fraude. En la actualidad, es un socio tecnológico de confianza para los principales bancos, gobiernos y entidades del sector público europeos.